事業承継ともめる相続・それぞれの3点セット

事業承継における3点セットは「遺言・生前贈与・遺留分放棄」と言われています。

事業承継で承継する特定の推定相続人に対して、遺言で株式を全部相続させる。

それによって不利益が生じる推定相続人に対して、生前贈与をすることと引き換えに遺留分を放棄してもらう。

この3点セットで事業承継をスムーズに行うのです。

経営者としては遺言が遺留分請求によって覆される心配をしなくても済みますし、相続発生後のもめごともほぼ起きないことが確定します。後継者も自分の会社として愛着をもって経営に参画でき、自らが確定的に後継者として地位を固められる。不利益を受ける推定相続人も、確定的に現時点で財産を生前贈与で受贈することになるので安心です。

事業承継の3点セットは、あくまでも不利益を受ける推定相続人に遺留分放棄をしてもらわなければならないので、任意の協力が必要です。

つまり事業承継における3点セットは円満な相続、円満な事業承継のお話です。

これに対して、残念ながらもめごとが起きてしまう相続もあります。むしろもめごとが起きることのほうが多いのです。

もめごとが起きることが確実視されるのは、推定相続人間ですでに対立が生じているケースなどです。このような場合は遺言でかなり不平等な分け方をせざるを得ません。後ろ足で砂をかけて家を出た長男の取り分をゼロにする。そんな内容の遺言を作成する場合に、心配になるのが遺留分請求です。

せっかく長男の取り分をゼロにする遺言を作成しても、長男が遺留分を請求してきたら、遺留分については遺言の内容がひっくり返されてしまいます。

遺留分は法律上の権利であり、遺言によっても奪うことのできないものです。

では、遺留分を請求されるのは仕方がないとしても、なんとかして遺留分自体を小さくできないか。

具体的な遺留分の額は、相続人のパターンによっても変わってくるのですが、多くのケースで法定相続分の半分です。長男の相続分が法定相続分の半分を切ってしまうと、遺留分を侵害することなります。

遺留分を少なくする方法は2つあります。

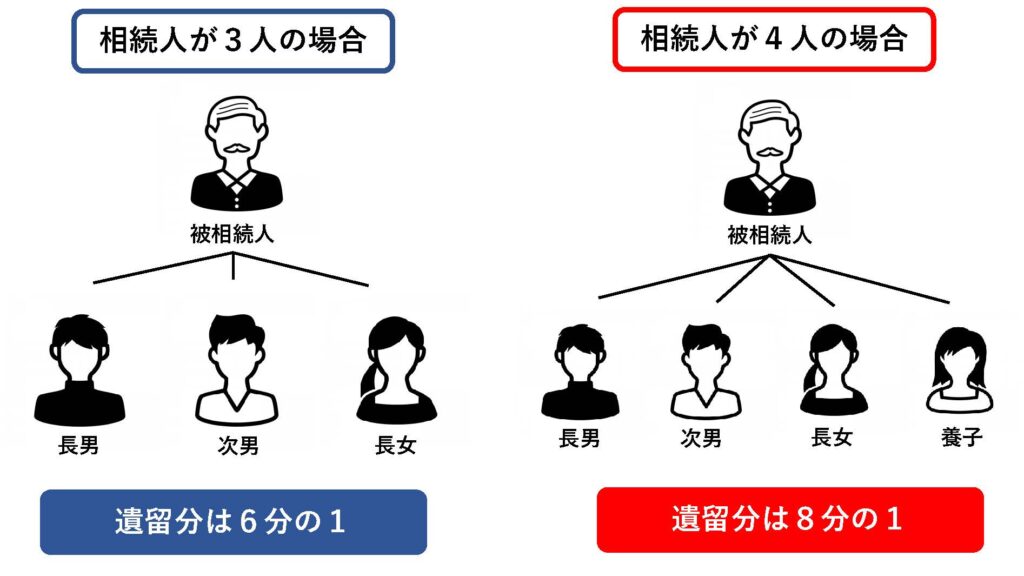

1つ目の方法は、養子縁組をして子どもの数を増やすことです。たとえば2次相続で子どもだけが相続人の場合、もともと3人兄弟だったが養子縁組をして4人兄弟となると長男の遺留分は6分の1から8分の1になります。さらにもう1人養子をとれば、5人兄弟になるので10分の1になります。

養子縁組が相続税法上、節税の意味をなすのは子どもがいる方の場合は1人目までですが、遺留分対策としては特に数に制限がありません。孫を養子にすると相続税が2割加算されるため、子どもの配偶者を養子にした方が相続税の点ではお得です。

2つ目の方法は、生命保険をかけること。自分を被保険者とする生命保険をかけるのです。生命保険の受取金は相続財産として扱われないので、遺留分を計算するにあたっては考慮されません。

ただし高齢になってからの生命保険の契約は、生命保険の商品によって制限があります。

生命保険の受取金については、確かに相続財産そのものではないので、遺産分割や遺留分を計算する場面においてはカウントされないものの、一定の非課税枠はありますがみなし相続財産として相続税の課税対象にはなります。

もめる相続における3点セットは、特定の推定相続人に対する相続分をゼロにする遺言を書く、遺留分を封じるために(少なくするために)養子縁組する、生命保険を活用する、というものです。

不利益を受ける推定相続人の協力が見込めないために、3点セットの内容が事業承継の場合と比べて変わってきます。

対立関係が激化している相続人間では、そもそも遺言が無効であるとして、遺言無効確認訴訟を提起してくることすらあり得ます。遺言が無効とならないための対策をとることも必要です。