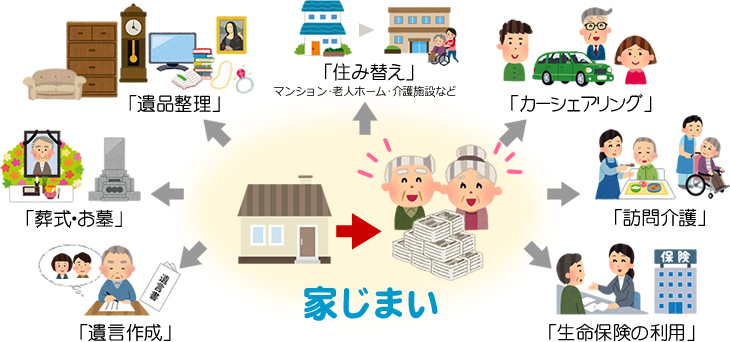

「家じまい」とは

誰もが望む老後の悠々自適な生活。これを阻むものが身近にあることに気づいていますか?

今まで快適な生活を支えていた一戸建てが、老後の皆さんの生活の足を引っ張ることになるのです。

「老後のゆとりある豊かな生活」をスタートさせるために、「家じまい」しませんか?

「家じまい」から始めるセカンドライフ

子供が独立し、定年を迎えてセカンドライフ・老後の生活に入ったとき、果たして住み慣れた一戸建ては本当に住みやすい「住まい」なのでしょうか?

今の「住まい」は、仕事を優先して通勤に便利な場所であったり、子供の通学や子育てに良い環境を基準に選んでいませんか?

『なぜ一戸建てがダメなのか?』で紹介したとおり、これまで住みやすかった住まいは、セカンドライフや老後の生活においては、実は住み難い不便なものであり、決して快適とはいえないものなのです。

漫然と不便を我慢して今の住まいでそのまま生活し続けるのか、それとも、定年を機にセカンドライフに合ったステキな暮らしを新たに求めるのか、定年前または既に老後にある皆さんは、選択する時期にあります。

そこで、我々が皆さんに提案するのは「家じまい」。

現在の自宅である一戸建てを売却し、そのお金をもとに新たな「ゆとりある豊かな老後の生活」を作りませんかという提案です。

まさに、ステキなセカンドライフを始めるきっかけとなるものなのです。

ステキなセカンドライフへの第一歩となる「家じまい」=不動産売却にあたって、我々は実績のある不動産業者とタッグを組み対応しますので、是非ご相談ください。

「家じまい」をするにあたって、最も重要なことは、「早めに動き出す」ということです。一戸建ては、マンションと比較しても、その売却には非常に時間がかかります。また、「家じまい」の決断が遅くなってしまうと、高齢化により体力・気力ともに落ちてしまい、動くことができなくなります。

「まだまだ動けるから」と思っていては、ダメです。「動けるのは今のうち」と思って、先手をとって動き出すことが肝心なのです。ここのページを読んだことをきっかけに、まずは、我々にご相談してみてください。それが、皆さんのステキなセカンドライフに向けた第一歩となるはずです。

なお、不動産業者に自宅の売却媒介を依頼する際は、基本的に以下の売却の流れに沿って行うことになります。詳細は、ご依頼の際にご確認ください。

売却までの流れ

| STEP 1売却相談 | 不動産売却の条件・スケジュール等について、経験豊富な専門担当者に相談します。専門家によるアドバイスはきっと参考になるはずです。 |

|---|---|

| STEP 2査定依頼 | 所有の不動産がどれくらいの金額で売却できるのか、一度査定してもらいましょう。 |

| STEP 3調査・査定 | 土地・建物の状況、近隣環境の確認、市場動向、売出事例、成約事例、権利関係などの調査をもとに査定します。 |

| STEP 4媒介契約 | 査定内容などを確認し、売却活動の内容等の説明を受けて納得の上媒介契約を締結します。 |

| STEP 5売却活動 | 新聞広告折込チラシやインターネット上での掲載など、様々な媒体を使って物件を告知し、購入希望者を探します。問い合わせがあった場合には物件見学も行います。 |

| STEP 6営業活動報告 | 媒介契約内容によって、売却活動・問い合わせの状況の報告を受けます。 |

| STEP 7売買契約 | 購入希望者が見つかったら、価格・引き渡し条件等を調整します。条件が整ったら、売買契約を締結し、手付金を受領します。 |

| STEP 8引越し | 買主への引き渡し前に引越しを済ませ、引き渡しの準備をします。住宅ローンなどの抵当権がついている場合、抹消手続も行います。 |

| STEP 9残代金決済・引渡し | 残代金の受領と同時に物件の引渡しを行い、売買を完了します。 |

「家じまい」から始めるトータルサポート

不便になった一戸建て自宅を売却し、その売却益を使って、セカンドライフに合った住居への住み替え、介護・カーシェアリングのサービスを利用して、自立した老後の生活を送りませんか。

また、老後のライフスタイルが変化し、人生の終わりをよいものとするため事前の準備を行う「終活」が大きなトレンドとなっていますが、その「終活」として、生命保険の利用、遺言作成、葬儀お墓の手配、遺品整理などを自ら選択・準備して、身の回り整理を行ってみませんか。

ただ、新たなことを行うのは不安がつきもの。実際、どうしたらサービスを受けられるのか、数あるサービスのうちどれを選択すればいいのか、どのくらい費用がかかるかなど、わからないことが多くあると思います。そこで、我々が皆さんの「家じまい」をトータルサポートいたします。実績と経験がある専門家が対応いたしますので、是非ご相談ください。

以下では、住み替え、カーシェアリング、介護サービス、生命保険の利用、遺言作成サービス、葬儀・お墓サービス、遺品整理サービスについて、参考となる情報を紹介しておりますので、ご相談されるにあたって、ご参考ください。

1.住み替え

老後の住処として、どのような住まいがいいのか?

実際に、一戸建てから「老後の住処」への住み替えにあたっては、マンション購入か、老人ホーム・介護施設※1の入所かのいずれかを検討することになるでしょう。

※1:特別養護老人ホーム、有料老人ホーム・軽費老人ホーム・ケアハウス・グループホーム・サービス付き高齢者住宅

下表のように、どちらも一戸建てのデメリットをカバーし、皆さんに快適な老後ライフを提供するものです。

| 一戸建てデメリット | マンション | 老人ホーム・介護施設 | |

|---|---|---|---|

| 1 | バリアフリー化されていない | ■室内に段差がないのは当たり前、浴室やバルコニーへの出入り口も殆ど段差がなく、トイレ・浴槽には手すりが実装されている物件も多い。 | ■基本的に、全てバリアフリー対応となっている。 |

| 2 | ライフスタイルや世帯規模に合わない広さ | ■コンパクトな住まいであり、老後の生活にちょうどいい。 ■洗濯・掃除が面倒とはならない。 | ■個室または多人数部屋であり、個人スペースは基本的に非常に狭い。 |

| 3 | 家のメンテナンスが必要 | ■メンテナンスは管理会社が行うため、自ら手配等する必要がない。 | ■メンテナンスは施設が行うため、自ら手配等する必要がない。 |

| 4 | 駅・スーパー・病院から遠い | ■駅近のマンションであれば、スーパーや病院からも近い。 | ■駅・スーパー・病院が近い施設は少ない。 |

| 5 | 外部からのプライバシー性が低い(玄関を出たらすぐに外部) | ■道路や隣家からのぞかれる心配は少ない。 | ■施設の職員が都度出入りをし、プライバシー性は低い。 |

| 6 | 気密性・断熱性が低い | ■気密性・断熱性が高いため、一戸建てと比較して、冬場暖かく、夏は冷房効率がよいため、光熱費が抑えられる。 | ■気密性・断熱性が高い仕様であることが多い。 |

| 7 | 遮音性が低く、 騒音が家の中に響く | ■遮音性が高く、外の騒音が家の中まで響くことはあまりない。 | ■外の騒音は響かないとは思うが、施設内での騒音が居室内まで響き、落ち着けない可能性がある。 |

| 8 | 耐震性・耐火性に不安 | ■最新の耐震設備・耐火設備を備えている。 | ■最新の耐震設備・耐火設備を備えている。 |

| 9 | 防犯性が低い | ■最新の防犯設備を備え、防犯性は高い(エントランスホールと自宅玄関のツーロック/防犯センサー/防犯サッシ/管理人) ■自宅玄関のロックだけで戸締りOK | ■防犯設備を備え、施設職員による有人管理を行っている場合もある。 |

| 10 | 隣家との隣人トラブルの矢面に立たねばならない | ■管理人が間に入って解決する ■自ら対処しないため、自分の匿名性を保持でき、対処を管理人に依頼してもその後の生活に支障が生じない | ■職員が間に入って解決する。 |

| 11 | 古い間取りの一戸建ては使い道がなく、相続時に誰が相続するのか争いとなる | ■駅近であり利便性が高いため、相続人が住み替え使用を続ける可能性があり、また、賃貸に出しても借主が現れる可能性が高い。 | ■本人が入居一時金を負担している場合、相続時にその残金があれば相続対象となる。 |

| 12 | 相続時に換金性が悪いため相続人間で扱いに困る | ■マンションは規格商品であり、また駅前マンションは資産価値が高いため、換金しやすい。 | ■本人が入居一時金を負担している場合、相続時にその残金があれば相続対象となる。 |

| 13 | 相続時に小規模宅地特例措置が受けられるかわからない | ■土地については持分に応じた評価となるので、税額を確定的に圧縮できる。 | ― |

しかし、マンションと老人ホーム・介護施設とは、大きな相違点もあります。

一つには、共同生活を前提とするのか否かです。

マンションは、家族だけのプライベートスペースであり、他人が自由に出入りするものではありません。

しかし、老人ホーム・介護施設は、基本的に共同生活を前提としていますので、個室といえども職員など様々な人が出入りします。

「老後はにぎやかなほうがいい」と思われる方であれば老人ホーム・介護施設をおすすめしますが、「やっと仕事をやめて自由な生活ができるようになったのに、いまさら共同生活をしなければならないのか」と思われる方にはマンションをおすすめします。

もう一つの違いは、住み慣れた環境で暮らせるかでしょう。

マンションであれば、これまで住み慣れた環境や地区の駅近マンションを探すことができますが、老人ホーム・介護施設の場合、近くで探すことが難しいことが多く、見知らぬ土地に引っ越さねばならなくなる可能性が高いのです。

以上のように、老後の生活を支える「住まい」には様々な選択肢があり、それぞれ特徴がありますので、実際に足を運んでから、決めることをおすすめします。

2.カーシェアリング

「カーシェアリング」とは、マイカーを所有するのではなく、複数の人が車を共同で使用(シェア)するシステムのことです。必要な手続きは、事前に会員登録し、使いたいときに予約すればよいだけで非常に簡単であり、好きなときに好きな時間だけ利用することができます。

コストが安いのもカーシェアリングのメリットです。

例えば、マイカーと異なり維持費用(車検代、自動車税、保険料、駐車場代など)は不要なうえ、料金は利用時間分だけで支払えばいいので、レンタカーのように、余裕をもったレンタル時間にしたことで実際使用した時間以上の料金を支払うといった必要もありません。

車を毎日乗るわけではないのであれば、維持費用がかかるマイカーではなく、このようなカーシェアリングを利用してはどうでしょうか。

マイカー、レンタカー、カーシェアリングを比較しましたので、下表を参考に検討してみてください。

| カーシェアリング | レンタカー | マイカー | |

|---|---|---|---|

| 費用 | 初期費用(入会金など) 月額費用/利用料金 | 利用料金/付帯料金(保険・オプション) | 車両代/自動車税/登録費用(自賠責保険料リサイクル料など)/車庫証明費用/駐車場代/ガソリン代/メンテナンス代 |

| 支払 | 月払い | 前払い | 随時払い |

| ガソリン代 | 利用料金に含む | 使用分別払い満タン返却) | 都度払い |

| 自動車保険 | 利用料金に含む | 任意 | 任意 |

| 利用時間 | 15~30分単位で利用 | 6時間から利用可能 | 自由 |

| 貸出場所 | カーステーション | 営業所 | ― |

| 貸出手続 | PC・スマホ・携帯からの予約のみ | PC・スマホ・携帯からの予約+所定書類記入 | ― |

| 貸出・返却時間 | 24時間いつでも | 営業所の営業時間内 | ― |

3.訪問介護サービス

「訪問介護」とは、要介護認定で「要介護」と判定された高齢者が、可能な限り自宅で自立した日常生活を送ることができるよう、訪問介護員(いわゆる「ホームヘルパー」)が高齢者の自宅を訪問して行う、掃除・洗濯・買い物・調理などの生活支援(生活援助)や、食事・排泄・入浴などの介護(身体介護)をいいます。

サービス内容、サービス時間などによって高齢者の負担金額が異なりますので、介護保険が適用されるサービス内容なのかなど、事前に確認するようにしてください。

自らのニーズにあった訪問介護事業所を選ぶためのポイントを紹介します。ご参考ください。

| ポイント | 内容 | |

|---|---|---|

| 1 | 営業時間で選ぶ | ホームヘルパーに来てもらいたい曜日や時間帯で選びます。例えば、土日など週末の訪問介護や、深夜の訪問介護をご希望の場合には、土日が営業日であったり、深夜が営業時間である訪問介護事業所を選びましょう。 |

| 2 | 馴染がある事業所を選ぶ | 馴染がある事業所であれば信頼がおけるのではないでしょうか。例えば、担当のケアマネージャーが所属している会社の訪問介護や、デイサービスと同じ会社の訪問介護を使用するというのも、1つの手です。 |

| 3 | 自宅からの距離で選ぶ | 「何かあった時にすぐに対応してもらえる近さが良い」と、自宅から近い訪問介護事業所を選択する方もいらっしゃいます。 一方で、「知り合いがヘルパーかもしれない」と、自宅から少し離れた訪問介護事業所を選ぶ方もいらっしゃいます。 |

| 4 | 訪問時のヘルパーの服装や車で選ぶ | 「訪問介護を利用していることを近所に知られたくない」とのことから、訪問時の服装や車が訪問介護であることがわからないもので来てくれる事業所を選択する方もいらっしゃいます。 |

なお、自宅で医師の診療を受ける「訪問診療」とは、医師の診療を定期的に受ける必要があるが、通院するのが困難という方の自宅に医師が定期的に伺い、診察や治療を行うものです。転倒や寝たきりの予防、肺炎や褥瘡などの予防、栄養状態の管理など、予測されるリスクを回避し、入院が必要な状態を未然に防ぐことも重要な役割です。

将来、訪問診療が必要となる可能性もありますので、今のうちから訪問診療に対応可能なかかりつけ医を探して決めておいたほうがよいでしょう。

4.生命保険の利用

将来生じ得る相続に向けて、生命保険を利用した相続対策を検討してみるのもよいでしょう。

(1)争続対策

例えば、相続財産が自宅不動産だけといった場合、相続人の間で公平に財産を分け合うには自宅不動産を売却して金銭にするしか方法がありません。しかし、親と自宅不動産で同居していた長男がこのまま住み続けたいと主張した場合、自宅不動産を売却することもできず、他の兄弟との間でいわゆる「争族問題」が勃発します。

このようなケースでは、生命保険を活用するとよいでしょう。生命保険金は、相続財産には含まれず、保険金受取人の固有財産となることから、長男以外の兄弟を保険金受取人とする終身死亡保険に加入しておき、相続時に長男は自宅を相続し、他の兄弟が保険金を受け取ることで、「争族問題」を回避することができます。

また、保険金受取人を長男とし、自宅を相続する長男が、他の兄弟に金銭(代償金)を支払うという「代償分割」を行うことも可能です。

(2)相続税対策

生命保険の非課税枠を利用することにより、相続税対策を行うことができます。

すなわち、将来相続財産となる自分の財産から生命保険料を支払い、相続人が非課税枠を利用して保険金を受け取れば、非課税で財産移転をしたのと同じ効果を期待できます。

また、相続財産が不動産のみで、現預金がほぼない場合、相続人にとって相続税の資金のねん出は非常に頭が痛い問題ですが、その相続税の資金を生命保険の保険金でまかなうことも考えられます。

(3)相続放棄しても受け取れる

相続財産として多額の借金もある場合、相続人は、相続放棄をすると、借金だけでなく財産は一切相続することができません。しかし、生命保険金は、放棄した相続人でも受け取ることができます。多額の借金がある方にお勧めの対策です。

ページトップへ戻る5.遺言の作成

(1)遺言は、自分では書かず専門家に任せましょう(自分で遺言を書くリスク)

遺言を自分で書いてしまうと、失敗することも。自分では複雑なシミュレーションをできないことが多く、単純な内容の遺言しか書けないということが原因です。

例えば、均等に相続させる内容の遺言を書くパターンでは

『甲に財産の3分の1を相続させる・乙に財産の3分の1を相続させる・丙に財産の3分の1を相続させる』

というのが、自筆証書遺言でよく書かれているパターンです。

具体的な財産の帰属が書いていないので、結局、遺産分割協議が必要になります。不動産など、簡単に分けられない財産について、分け方を巡って相続争いが起きることが多いようです。

(2)専門家による遺言のススメ

自分で遺言を書くことはなかなか難しい。問題を解決できる遺言を作成するには、弁護士・税理士にお願いした方が良いのです。遺言作成において考慮すべき要素は、

① 遺言者の思い

② 遺留分対策(紛争防止)

③ 相続税対策

の3つです。

この3つのバランスを取った遺言の最適解を提案することこそが、専門家の役割なのです。

①遺言者の思い

遺言作成を専門家にお願いするといっても、最も重要視すべきことは、遺言を作成する本人の意向であることに何ら変わりありません。

自分の遺言なのですから、ご自身の意向を一番大切にするべきです。例えば、

マンション経営を長男に任せたい。

先祖代々受け継いできた田畑を守りたい。

面倒を見てくれた長男に全財産を相続させたい。

実家に寄り付かない次男には一切相続させたくない。

このような想いを実現するためにこそ、遺言を作成するのです。

しかし、例えば長男の取得分をゼロにしてしまうと、長男から遺留分減殺請求を受けることになります。

思いを大切にするあまり、各相続人間の取得分がアンバランスな内容の遺言になることがあります。

②遺留分対策(紛争防止)

遺留分は法定相続分のうちの最低限について、特定の法定相続人が取得することができる権利です。

遺留分を侵害された相続人が権利行使してくれば、認めなくてはいけません。

せっかく遺言を作成して、遺産分割協議を不要にしたにもかかわらず、遺産分割協議以上に面倒で時間もかかる遺留分減殺請求訴訟に相続人が巻き込まれてしまうことになります。

そこで遺言者としては、遺留分を侵害しないように配慮する必要があります。

1つは取得分を少なくしたい相続人の相続分を確保するように、遺言の内容を調整する。

もう1つは遺留分自体を少なくすることによって、遺留分減殺請求封じをする。

後者の遺留分減殺請求封じには、遺言者の置かれた状況に応じた方策を取ることができます。

しかしこれでも不完全です。

相続税対策が不十分で、節税効果がゼロになってしまうこともあるからです。

③相続税対策

相続税増税に伴って、相続税対策を考慮した遺言の作成を検討する方が増えています。

相続税は現金で一括払い。納税資金の準備として、現金を残すことが必要になります。

また増税によって納税額が増えるので、節税効果が高い対策をすることも検討が必要です。

相続税額は遺産の分け方によって異なりますので、遺言の作成内容によって節税が見込めるのです。

配偶者控除(配偶者の税額の軽減)を使って相続税額を下げたい。

不動産を購入して節税対策を立てたい。

小規模宅地等の特例を用いて土地の評価を下げたい。

相続税額のシミュレーションやそもそもの財産構成の見直しなども含めたアドバイスをし、リクエストに沿った遺言を提案します。

しかしこれでも十分ではありません。

今回の相続税対策ではなく、2次相続時の相続税も考慮して対策を講じる必要がありますし、遺言者の思いを無視した税理士によるお仕着せがましい遺言も問題です。遺留分の問題も同時に考える必要があります。

6.葬儀・お墓

「終活」の一つとして、自分に合ったより良い葬儀・お墓とするために、事前に相談し、準備しておく方が増えています。

(1)葬儀

ここ10年くらいの間に、急速に葬儀が変化し、多様化してきています。その流れは、葬儀で「自分らしさ」を表現したいという風潮からきています。

つまり、葬儀は、自分が家族、友人、知り合いとお別れをする場なので、自分らしい葬儀とすべきであると考える方が増えているのです。

そのため、葬儀の事前相談がより重要となり、人生のエンディングに向けて総合的なアドバイスを背景とした、葬儀のプランニングが必要不可欠となります。

豊富な知識と経験をもった、皆さんのご要望・ご相談に対応できるプランナーとタッグを組んでおりますので、是非一度ご相談ください。

もっとも、いったい葬儀にはどのような種類があるのか、あらかじめ知識を持ってから事前相談した方が、自分の希望を伝えやすいでしょう。

ここでは、葬儀の種類について下表にまとめましたので、ご参考ください。

| 種類 | 特徴 |

|---|---|

| 自宅葬 | ■住み慣れた自宅から見送られる葬儀 ■自由度が非常に高い葬儀が可能 ■式場費用がかからない |

| 家族葬 | ■参列者を家族・親しい友人に限定し、少人数でゆっくりと見送られる葬儀 ■自由なスタイルの葬儀が可能 ■密葬と違い、2日間かけて通夜・葬儀告別式を行う ■費用を抑えることができる |

| 一般葬 | ■友人・ご近所・会社関係者を招いて、しっかりと見送られる葬儀 ■2日間かけて、通夜・葬儀告別式を行う |

| 一日葬 | ■通夜がなく、葬儀告別式・火葬を一日で行う葬儀 ■通夜がない分、家族や参列者の負担を軽減できる ■費用を若干抑えることができる |

| 直葬 | ■もっとも費用を抑え、慎ましやかに見送られる葬儀 ■火葬のみ |

(2)お墓

近年、お墓の形や在り方について、伝統にとらわれない様々なものが見受けられるようになりました。

お墓の形は、建てる場所や宗教に関係なく自由に選べることもあり、近年は、伝統的な和型のお墓よりも、自分を象徴するような言葉を刻んだり、趣味などを反映した形にしたりとデザインにこだわった「デザイン墓」や、シンプルな洋風のお墓が選ばれているようです。

Column「デザイン墓」

一般社団法人全国優良石材店の会が実施した「2015年お墓購入者アンケート調査」の調査結果によると、墓石の購入者のうちデザイン墓を選ぶ人の割合は2004年から約2倍に増加しているとのことです。

そのデザインも人それぞれ。生き甲斐であったピアノをかたどり、思い出の曲のメロディを彫刻したお墓、大好きなゴルフをかたどったお墓、乗り続けた愛車をかたどったお墓など、自らの想いをそのまま形にしたものが多いようです。

また、お墓は建てるだけではありません。

「樹木葬墓地」・「自動搬送式納骨堂」・「ロッカー式納骨堂」など、お墓の後継者の心配をする必要がなかったり、お墓の利便性が高められたり、価格が抑えられるという理由で、新たなお墓の在り方を選択される方もいます。

このようにお墓も多様化する中で、どのような形を選択するのか迷われると思います。

そのため、皆さんのご要望に対応できる、豊富な知識と経験をもったプランナーとタッグを組んでおりますので、是非一度ご相談ください。

なお、お墓選びの主なポイントを紹介しますので、ご参考ください。

| ①実際に現地に行くこと | 例えば、新聞等のチラシで紹介されたものは1番安い価格のものであることが多く、小さな墓石を狭いスペースに目一杯を使って建てるということになるため、思った以上にお墓が窮屈に感じることがあります。実際に自ら買おうとしている区画に墓石をのせるとどのようになるのか現地で確認します。また、急斜面を上らないといけない場所ではないか、駐車場・トイレなどお墓参りの設備が整っているかも併せて確認します。 |

|---|---|

| ②遺族の住まいからの距離 | 月命日や祥月命日、お彼岸、年忌法要など、意外とお参りに行く機会は多いものです。 定期的な掃除やお墓参りなどを考えると、ある程度生活の拠点からのアクセスも考えなければなりません。 |

| ③法要等を見据えて墓地・霊園の 設備もチェック | 定期的に法事があることを考えると、僧侶の読経・焼香、お墓参り・会食のことも考えなくてはなりません。法事を営むホールなどはあるのか、会食を行う施設はあるのかなども考慮しておきましょう。 霊園自体にはなくとも、周辺に代わりに使えるホールや料理屋があるかどうかは見ておいた方が良いです。これらがない場合は施主として準備に手間取ることになります。 |

(3)葬儀・お墓の費用

「より良い葬儀」「より良いお墓」を準備するには、プランだけでなく、費用面も気にしなければなりません。

実際、総額費用がどれくらいになるか、費用を準備する方法として何が適切なのか不安に思われる方が多く、プランニングと共に、事前相談の重要度がますます高まっています。

日本消費者協会による「葬儀についてのアンケート調査」の結果によると、葬儀費用の全国平均額は188万9,000円(出典:日本消費者協会「第10回葬儀についてのアンケート調査」報告書)との報告があり、また、お墓に関しても、地域差はあるものの、新たに建てるとすると、墓石の購入費用と「永代使用料」を併せて約200万円程度が目安となります。

つまり、葬儀・お墓に関して、ある程度纏まったお金を準備しておく必要があるのです。

葬儀費用の準備方法については、従来の預貯金や積立だけでなく、最近では、保険、葬祭信託もありますので、プランニングと共にご相談ください。

なお、費用準備の方法のメリット・デメリットを下表にまとめましたので、ご参考ください。

| メリット | デメリット | |

|---|---|---|

| 預貯金: 金融機関に預ける方法 | ■自由に出し入れできる。 ■葬儀費用以外にも使用できる。 | ■出し入れが自由な分、なかなか貯まらないおそれがある。 ■口座名義人が亡くなると口座凍結され、引出しが難しくなる。 |

| 積立: 互助会などで毎月一定額積み立てる方法 | ■計画的に費用を準備できる。 ■葬儀・お墓以外の目的でも使用できる。 | ■積立金だけでは費用を全て賄えないことが多い。 ■積立先が破たんすると、積立金が保証されないおそれがある。 |

| 保険: 保険に加入し、万が一の時、保険金を費用に充てる方法 | ■計画的に費用を準備できる。 ■加入期間が短くとも一定の金額を準備できる。 ■税法上のメリットがある。 | ■年齢や健康状態によって加入できないおそれがある。 |

| 葬儀信託: 葬儀内容を事前に協議し、その葬儀費用を銀行に信託財産として預ける方法 | ■葬儀の内容・費用を全て生前に準備できる。 | ■預ける時点である程度まとまった金額を準備しなければならない。 ■事前に喪主候補者の選出が必要となる。 |

7.遺品整理

遺品整理は、家族にとって、単なるモノの整理ではなく、思い出の整理でもあるため、精神的にツラいものであり、なかなか踏ん切りがつかないまま整理できず、ずるずると先延ばしにしてしまうものです。

また、家族が常に忙しかったり、高齢であったりと様々な問題を抱え、手間と時間をかけて遺品整理や片付けを行うことができないケースも多くみられます。

いざ遺品整理を始めても、残すモノと捨てるモノを決めるのにかなりの時間と決意を要し、結局片付けが遅々として進まないものです。

そこで、家族のためを思って、生前に、遺品整理の準備・手配をしておき、「自分の整理は生きているうちに自分でつけておく」こともご検討ください。

なお、遺品整理の準備・手配とは、遺品整理業者を決めておくだけではありません。

家族宛に、「何を残しておいて欲しいのか」書き置きをしておくことで、家族がスムーズかつ納得がいく遺品整理ができるのです。

また、遺品整理業者による遺品整理サービスは、遺品の分別だけでなく、遺品の供養、形見分け、室内の清掃、消臭、家具・家電などの不用品の回収も行うところもありますので、どの業者を選択するのかなど、遺品整理について是非ご相談ください。